に適用していきます。){kind=link}

この記事では、非常にシンプルなロジックのトレーディングシステムを開発します。ご覧のとおり、このシステムはさまざまな暗号通貨に適用でき、非常に興味深い結果をもたらすことができます。システムは、ボラティリティの指標として使用されるAverage True Rangeに基づいており、特定のケースではBitcoin(BTC)に適用されます。最近、暗号通貨の女王は、最後の半減期後の重要なラリーの期待や、fiat通貨の典型的なインフレーションに対する価値の保存手段としての戦略的資産としての役割の増大により、多くの注目を集めています。

Summary

Average True Rangeのボラティリティ指標の仕組み

Average True Range (ATR)、すなわち「平均真の範囲」は、特定の時間枠内での基礎資産のボラティリティを測定するために使用されるテクニカル指標です。これは、著名なコモディティアナリストであるWelles Wilder Jrによって1978年に考案されました。ATRの主な目的は、特定の金融商品や市場のボラティリティに関する数値的な指標を提供することです。

実際、ATRが高いことは高いボラティリティの市場を示し、一方でATRが低いことは原資産の価格のより大きな安定性を表し、したがって、より低いリスクプロファイルを示します。

この指標は、特定の期間における金融商品の価格変動を表しますが、市場の方向性やそのモメンタムに関する情報を提供することはできません。

名前が示すように、ATRを計算するには「true range」の平均を測定する必要があります。これは、単純な「range」(つまり、バーの最大値から最小値を引いた値)とは異なり、前のバーの終値に対するギャップも考慮して定義されます。

一般的に測定は14期間で行われますが、トレーダーのニーズに応じて異なる間隔でATRを計算することもできます。

トレンドフォロー戦略のビットコインへの応用:ロジックとトレーディングのバックテスト

この戦略は、スポット市場向けに考案されたシンプルなトレンドフォローの上昇戦略であり、先物にも適用可能です。特定の価格レベルのブレイクアウトでストップ注文を使用して市場に参入し、現在の動きが上昇し続ける可能性があるという考えに基づいています。

検討されているセッションは、慣習的に00:00 GMTから23:59 GMTまでです。暗号通貨は24時間取引されているため、セッションを太陽日と一致させるためにこれらの時間が選ばれました。また、市場でかなり正確に操作するために15分バーの「タイムフレーム」を使用しますが、エントリーレベルの計算には日次バーの第2のデータセット(data2)も使用します。

この最後のものは、実際には、最後の日足の終値に、過去5日間のAverage True Range (ATR)によって決定された一定の量を加えたもので決定され、その後、最初は1に設定される係数 (factor) で掛けられます。

次のバーを買う at c data2 + factor*AvgTrueRange(period)data2 ストップ;

1万ドルで取引を行うことを仮定すると、トレードの終了は1,000ドルのストップロスに達した時点で行われます。この値はかなり大きいですが、この市場では必要と考えられます。Bitcoinのボラティリティとその動きの神経質さを考慮しています。いずれにせよ、戦略は日中の時間枠を持っているため、セッションの終わりまでにポジションを閉じ、テイクプロフィットを使用する必要はありません。

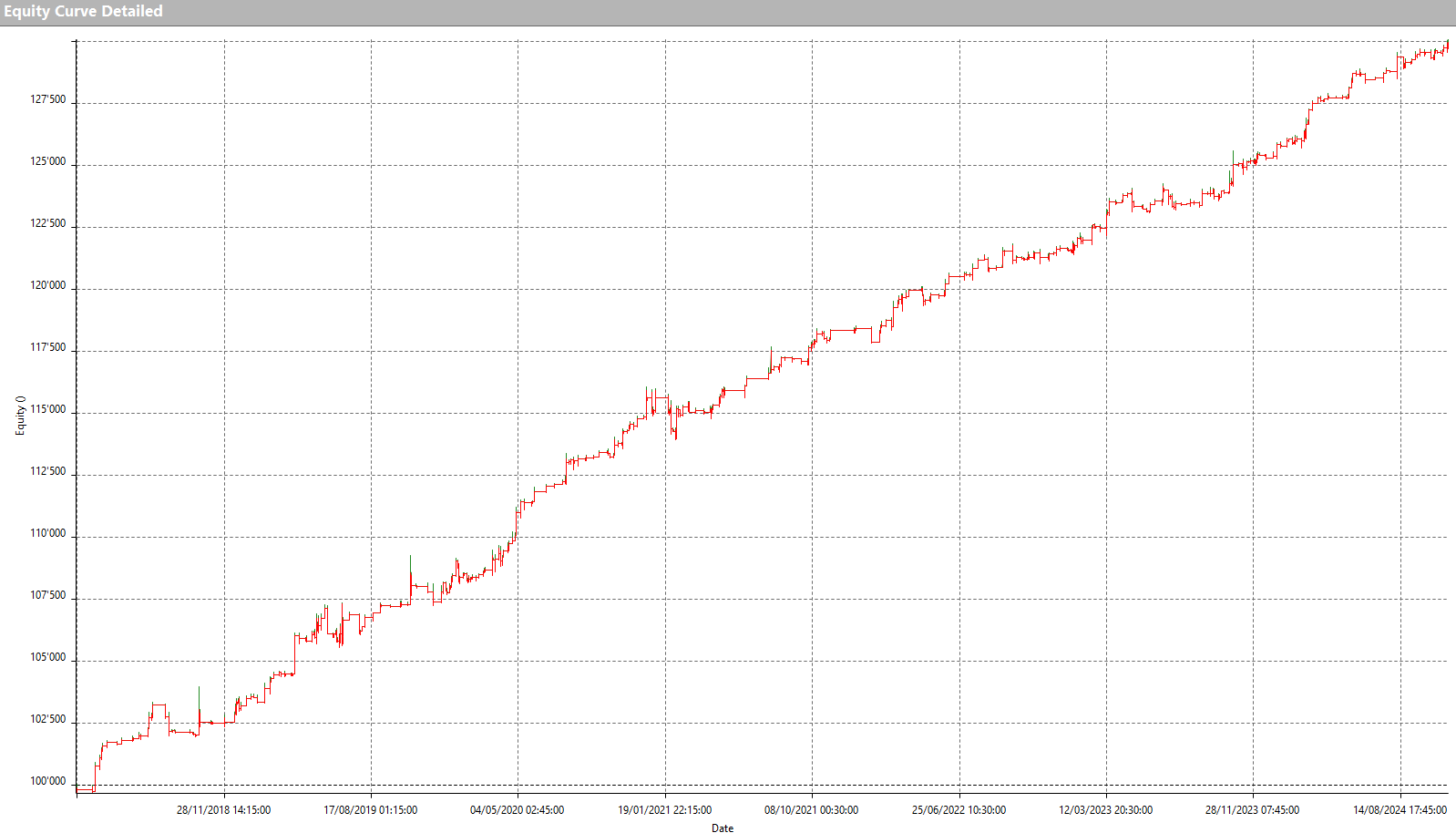

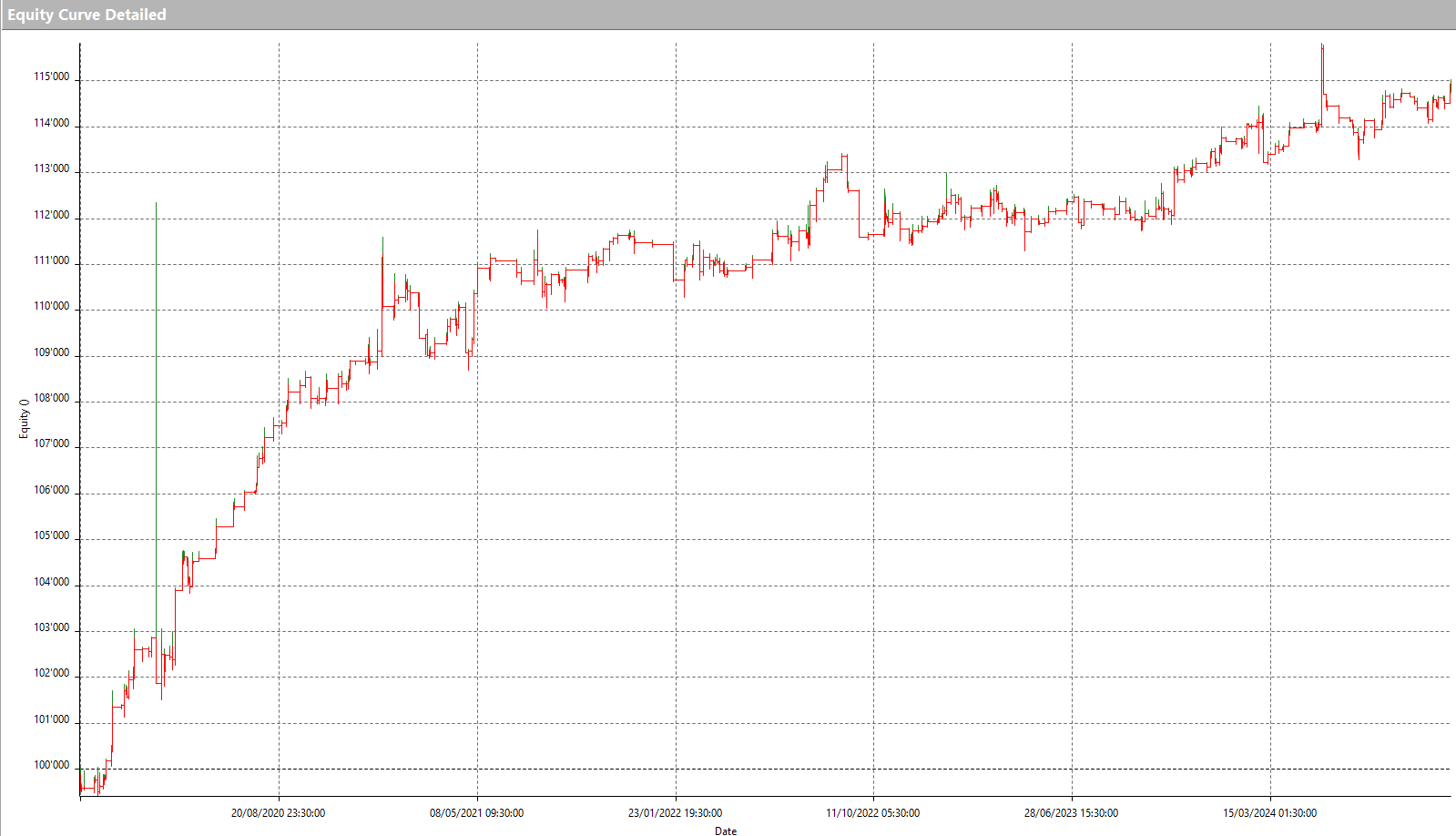

この戦略をBitcoin (BTC) のスポット市場でUSDT(ドルにペッグされたステーブルコイン)に対して適用すると、2017年1月から2024年10月までの間に非常に励みになる結果が得られ、エクイティラインがかなり規則的に上昇します。

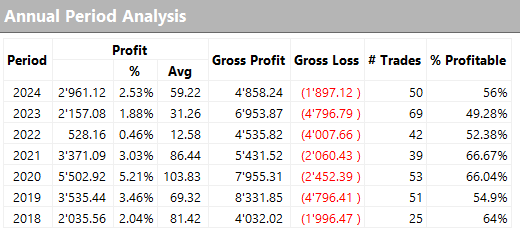

これは図2に示されている年間の結果によって確認されますが、average tradeはあまり高くなく、bullとbearの戦略をより堅牢にして、実際のトレーディングの運用コスト(注文の実行における手数料とスリッページ)をサポートするために改善を試みることができます。

ビットコインでのトレンドフォロー戦略のパフォーマンスを最適化する方法

変数の中で、戦略を最適化するために作業可能なものには、ATRを計算するために使用される期間(period)や、その乗数(factor)、そしてストップロスの値があります。

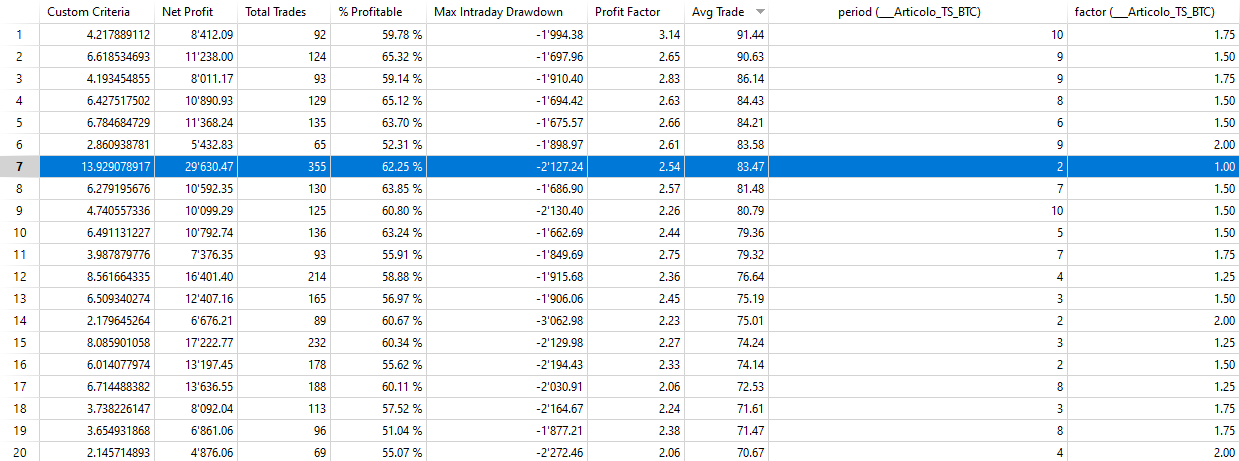

‘Period’を2日から10日の間で変化させ、‘Factor’を0.5から2の間で(ステップは0.25)、ストップロスを現状のままにしておくと、図3の結果が得られます。

average tradeで並べると、‘period’=2と‘factor’=1の組み合わせが、net profit/drawdown(Custom Criteria)と最高のnet profit(約29,600ドル)を得るのに優れていることがわかります。実際、net profitがより高い組み合わせも存在しますが、average tradeが低すぎて考慮することができません。

選択されたパラメータでは、システムの総利益は355の取引で約30,000ドルに近づき、平均取引は約83.50ドルです。これらの結果は、ライブトレーディングで適用できるほどすでにかなり良い戦略を示していますが、さらに改善するために取り組むことができることを否定するものではありません。

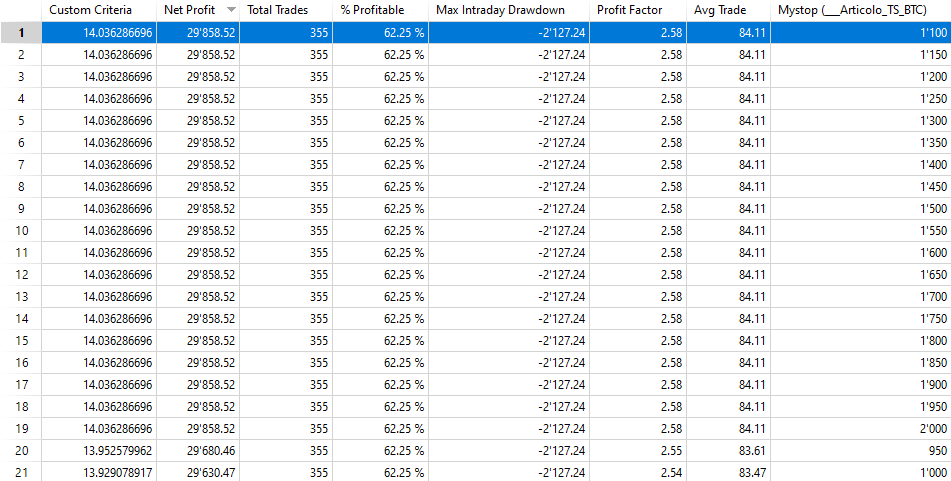

現時点では、戦略には1,000ドルのストップロス、つまりポジションの価値の10%を使用することが含まれていますが、これは最適化されていません。図4では、ストップロスを500ドルから2,000ドルに変動させても、特に興味深い結果が得られないことがわかります。そのため、初期のストップを維持するか、最大で1,100ドルの値を取ることができ、これが最適であることがわかります。

トレンドフォロー戦略: 他の暗号通貨への応用 (Ethereum と Solana)

操作フィルターを追加して戦略の最適化でオーバーフィッティングを引き起こすことなく、同じロジックを他の暗号通貨に適用して単純に検証を試みることができます。これにより、それらでも良い結果が得られるかどうかを確認できます。実際、Bitcoinは市場全体の牽引役を果たしており、他の暗号通貨も同様に動く傾向があります。

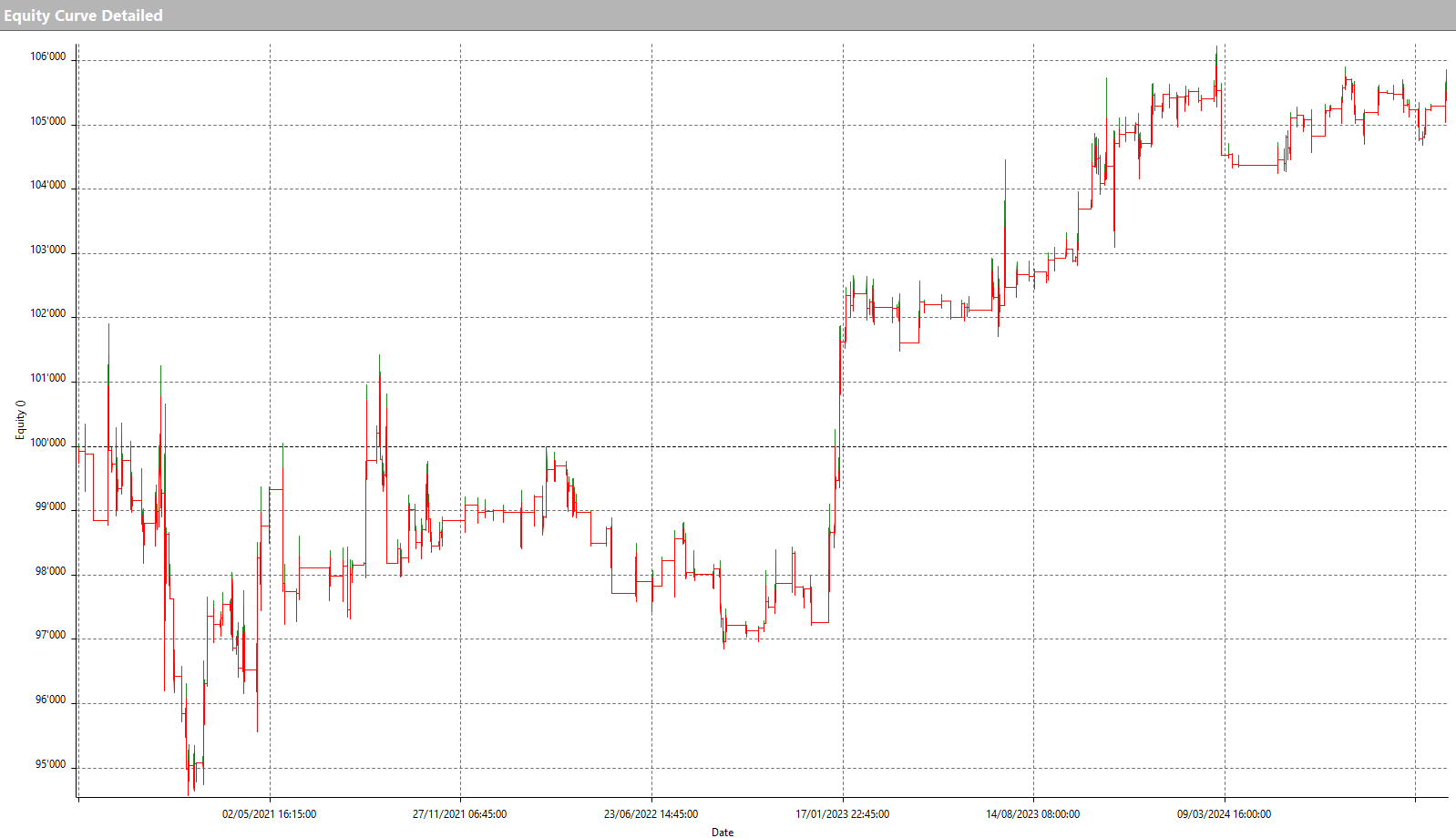

以下に、Ethereum (ETH) と Solana (SOL) に適用された同じ戦略のエクイティラインを示します。これらは市場で主要なアルトコインの2つです。

両方のエクイティラインの上昇傾向は、戦略の良さを確認していますが、EthereumとSolanaからも最高の結果を得るためには、Bitcoinで以前に行ったようにパラメータの最適化を進める必要があります。この作業は、読者に対する操作のヒントとして残されています。

ビットコインと暗号通貨の取引におけるボラティリティを活用する戦略に関する結論

結論として、Bitcoinで試された日中トレンドフォロー戦略は、そのシンプルさにおいて確かに興味深いものであり、適切な調整と最適化を行うことで、他の多くの暗号通貨にも適用することができます。この市場はまだかなり若く、急速に成熟しているにもかかわらず、挑戦したいトレーダーにとって多くの機会を提供しています。

次回まで、良いトレーディングを!

アンドレア・ウンガー