この記事では、市場のボラティリティの尺度として日中レンジを用いる、非常にシンプルなロジックに基づいたトレーディングシステムを構築していきます。見ていくように、極めて単純で直線的なルールであっても、特にビットコイン(BTC)のように方向性のある動きやボラティリティ拡大局面が特徴的なマーケットに適用した場合、興味深い売買アイデアを生み出すことができます。

この戦略の根底にあるアイデアは、市場がその一日の全体的な値動きに比べて、ある程度動きが圧縮されている日を狙うというものです。具体的には、システムはバーの実体、すなわち始値と終値の差を、その日の高値と安値の差で定義されるトータルレンジと比較します。バーの実体がレンジのある一定の割合より小さい場合、その状態を優柔不断または圧縮の局面と解釈し、その後に市場がより明確な動きを生み出す可能性があるとみなします。

戦略はその後、終値の上方にストップ注文を置くことで買いエントリーを行います。より正確には、その距離はバーのレンジと同じだけ離して設定します。こうすることで、システムはすぐに成行で参入するのではなく、価格があらかじめ決めたエントリーレベルを上抜けるだけの十分な上昇圧力を実際に示した場合にのみ、ポジションを取ることになります。

出発点となるコード(PowerLanguage)における中核部分は、次のシンプルな一行です。

if Body < (dFactor * Range) then buy next bar at close + range stop;

分かるように、ロジックは意図的にミニマルです。パラメータである dFactor は初期値を 1 とし、シグナルを発生させるためにバーの実体が全体レンジに対してどの程度小さくなければならないかを決定します。システムの構造を完成させるために、ストップロス、プロフィットターゲット、そしてセッション終了時の強制クローズを追加し、戦略をあくまで日中(インターデイ)の時間軸にとどめ、オーバーナイトのポジション保有を避けるようにします。

検証対象とするセッションは、暗号資産が 24 時間取引されていることから、暦日と一致させるために、便宜上 00:00 GMT から 23:59 GMT までとします。また、タイムフレームとしては 1440 分足、すなわち 24 時間足を使用します。

次の段落では、このロジックの動作を詳細に分析し、初期結果と、主要な運用パラメータに対する最適化の可能性を評価していきます。

Summary

ビットコインのトレーディングシステム:初期戦略の構築

1 トレードあたり 100,000 ドルで運用すると仮定します。これは計算を簡略化するための仮定値ですが、スポット市場の分割性のおかげでスケーラブルです。トレードのクローズは、2,000 ドル(ポジション価値の 2%)のストップロス到達時に行われます。これはかなり大きめの値ですが、ビットコインのボラティリティと、その値動きの荒さを考えると、この市場では必要と想定されます。いずれにせよ、この戦略はインターデイの時間軸であるため、セッション終了時、あるいは 10,000 ドル(10%)のテイクプロフィット到達時にポジションをクローズします。

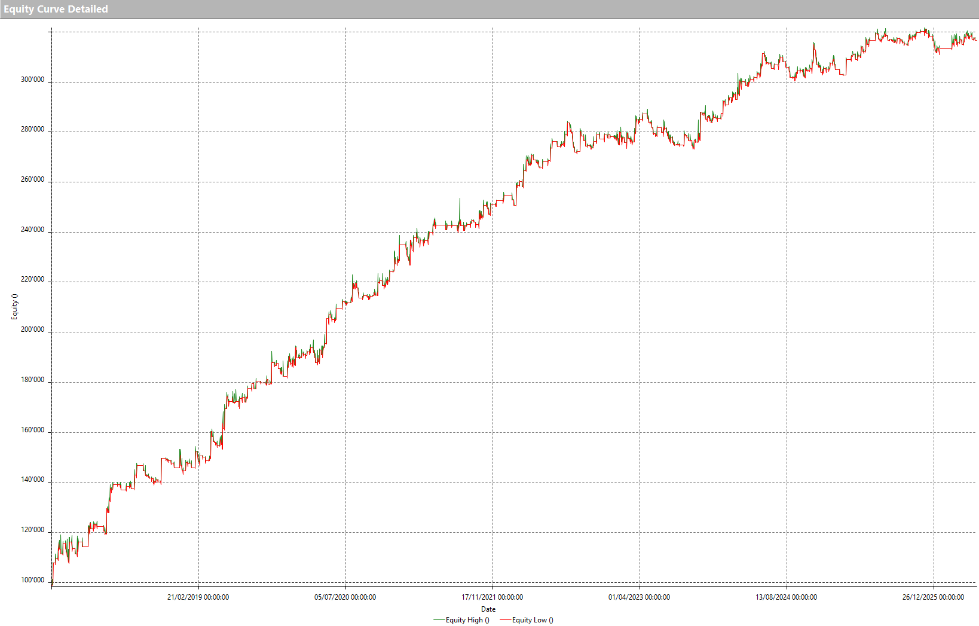

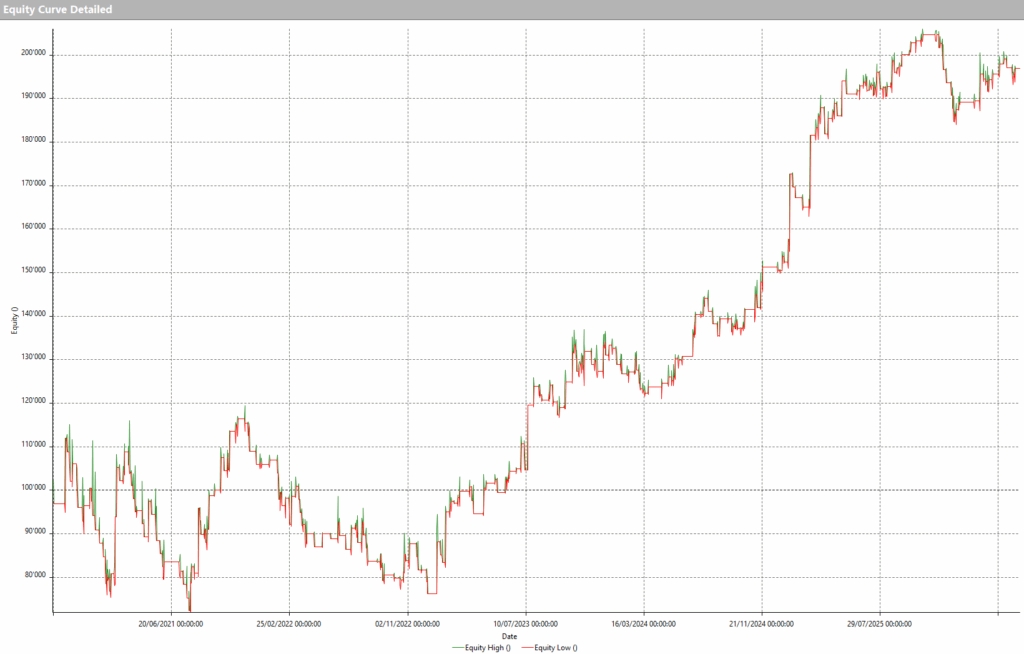

この戦略を、ビットコイン(BTC)対 USDT(ドルにペッグされたステーブルコイン)のスポット市場に 2017 年 1 月から 2026 年 5 月まで適用すると、かなり有望な結果が得られ、エクイティラインは比較的安定して右肩上がりとなります。

図 1 – 初期設定におけるビットコイン(BTC)トレーディングシステムのエクイティライン

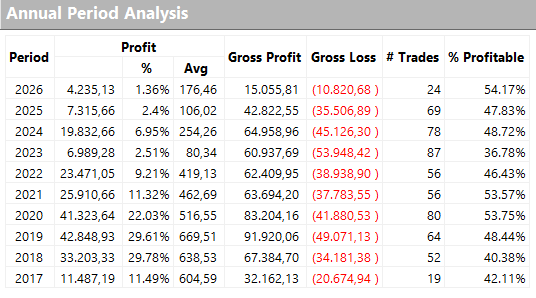

これは図 2 に示した年間結果からも裏付けられていますが、特に直近の数年では平均トレード額(average trade)があまり高くないことが分かります。そのため、実際のトレーディングにおける取引コスト(手数料や約定時のスリッページ)も十分にカバーできるよう、戦略をより堅牢にする観点から、この点を改善する余地があります。

図 2 – ビットコインの初期トレーディング戦略における年間結果

ビットコインのトレーディングシステムの最適化:堅牢性とパフォーマンスの向上

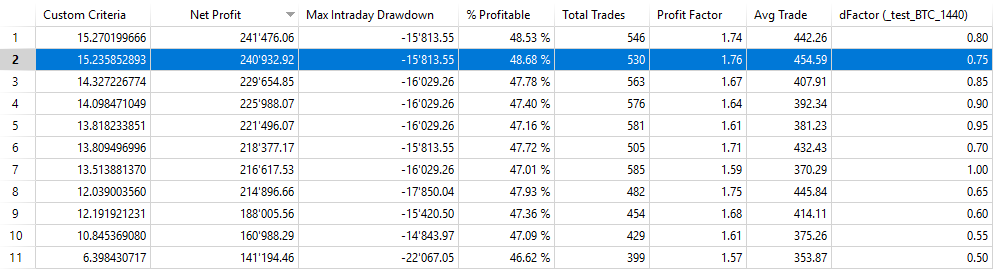

戦略を最適化するにあたって調整可能な変数としては、レンジの乗数である dFactor はもちろん、ストップロスとテイクプロフィットの値も挙げられます。

dFactor を 0.5 から 1 の間で 0.05 刻みで変化させると、図 3 のような結果が得られます。

図 3 – ビットコインのトレーディング戦略におけるパラメータ dFactor の最適化

結果を純利益順に並べると、0.75 という値が、純利益/ドローダウン比(Custom Criteria)において非常に良好な値を示し、かつ平均トレード額(約 454 ドル)も最も高くなっていることが分かります。また、その前後の値でもシステムの指標は大きく変化せず、このフィルターの有効性が裏付けられています。

選択したパラメータを用いると、システムの総利益は 530 トレードで約 241,000 ドルに達し、平均トレード額は約 454 ドルとなります。これらの結果から、この戦略はすでにライブトレーディングに適用可能なレベルにあると言えますが、さらに改善の余地がないわけではありません。

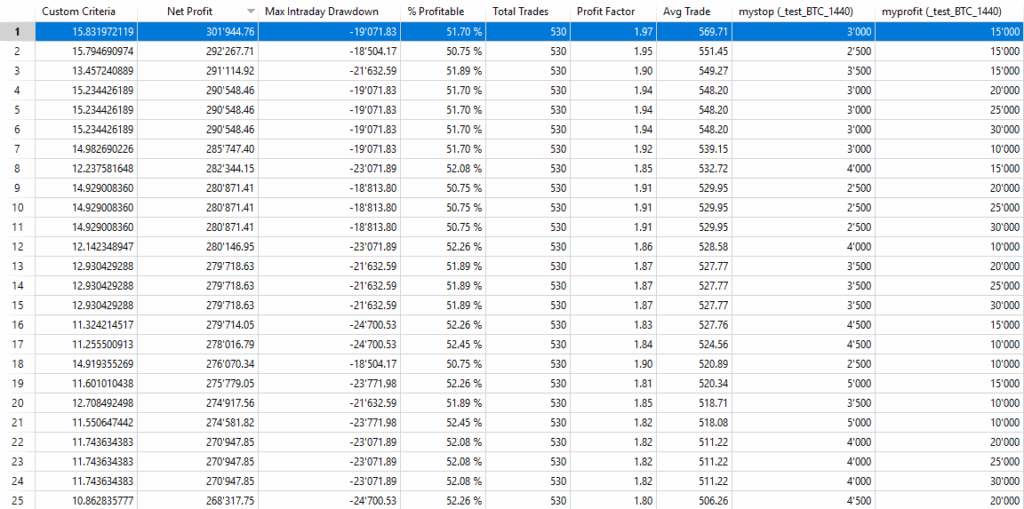

現時点では、戦略は 2,000 ドル、すなわちポジション価値の 2% のストップロスと、10,000 ドルのプロフィットターゲットを前提としています。図 4 から分かるように、ストップロスを 1,000 ドルから 5,000 ドルまで、プロフィットターゲットを 0 ドルから 30,000 ドルまで変化させると、3,000 ドルと 15,000 ドルの組み合わせが、純利益/ドローダウン比の観点から最適な値となります。

図 4 – ビットコインのトレーディング戦略におけるストップロスとテイクプロフィットの最適化

他の暗号資産での戦略検証:イーサリアム、BNB、ソラナ

戦略の最適化において、過剰なフィルターを追加すると容易にオーバーフィッティングを招く可能性があるため、それ以上踏み込まず、単純に同じロジックを他の暗号資産に適用して検証してみるのも一案です。ビットコインが暗号資産市場全体を牽引する存在であり、他の暗号資産も類似した動きをする傾向があることはよく知られています。

以下に、同一の戦略を同一パラメータで適用した場合の、イーサリアム(ETH)、BNB、ソラナ(SOL)という、暗号資産市場を代表する 3 つのアルトコインにおけるエクイティラインを示します。

図 5 – イーサリアム(ETH)に適用した戦略のエクイティライン

図 6 – BNB に適用した戦略のエクイティライン

図 7 – ソラナ(SOL)に適用した戦略のエクイティライン

いずれのエクイティラインも右肩上がりの推移を示しており、この戦略の有効性が確認できます。ただし、ここで取り上げた各暗号資産ごとに最良の結果を得るには、先に BTC で行ったようにパラメータの最適化を行うのが望ましいでしょう。この作業は、読者への実践的な課題として残しておきます。

結論:シンプルなビットコイントレーディングシステムは機能するのか?

本稿では、日中レンジと市場ボラティリティの挙動だけに基づいた、極めてシンプルなビットコインのトレーディングシステムを構築しました。

結果から、ビットコイン(BTC)のように強い方向性と大きな値動きが特徴的な銘柄に適用した場合、ミニマルな売買ロジックであっても興味深いトレーディングアイデアを提供し得ることが分かります。

その後のイーサリアム、BNB、ソラナでの検証から、この戦略の根底にある運用原理が、より一般的に暗号資産市場全体にも存在している可能性が示唆されます。

もちろん、どのような戦略も万能な解決策ではなく、あらゆるアプローチには綿密なテスト、リスク管理、継続的な検証が必要です。それでも、この例は、シンプルさ、堅牢性、そして体系的な手法が、暗号資産市場向けのトレーディングシステム開発において、しばしば有効な組み合わせとなり得ることを改めて示しています。

それではまた、良いトレーディングを!

アンドレア・ウンガー